Инвестиционные идеи на фондовом рынке

Технические и фундаментальные факторы указывают на мощный потенциал роста в акциях ведущего игрока финсектора РФ

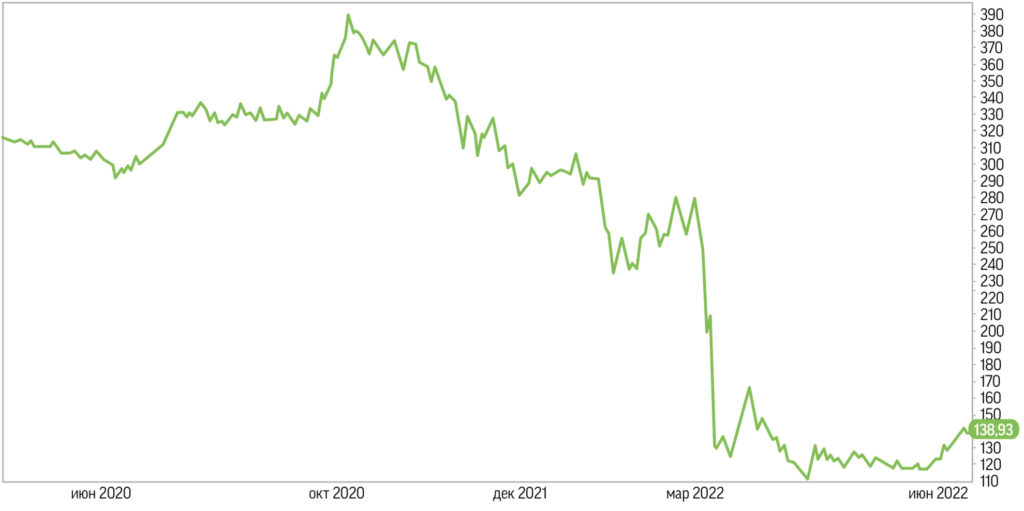

Коррекция примерно на 2/3 стоимости с октября 2021-го. Капитализация эмитента на сегодня составляет около 3 трлн руб. ($56 млрд), по этому показателю он уступает только Газпрому. В конце февраля котировки обыкновенных акций Сбера впервые с 2016 года падали ниже 90 руб. Однако эти бумаги остаются ведущими на российском фондовом рынке, а объем торгов ими в штуках по-прежнему держится на докризисном уровне.

Особенности раскрытия финансовых показателей в этом году. Компания пока отказалась от обнародования отчетов в прежнем формате. Однако нельзя исключать, что отдельные метрики управленческой отчетности Сбера будут публиковаться. Но в целом стоит отметить, что фундаментальные факторы в значительной мере утратили свое влияние на динамику котировок Сбера. Это связано главным образом с тем, что с рынка ушла значительная часть инвесторов, которые ориентировались в первую очередь на финансовые отчеты и прогнозы.

В ожидании оживления в секторе ипотечного кредитования. По мнению первого зампреда правления Сбербанка Кирилла Царева, объем ипотечных кредитов в текущем году может сократиться на 20–30%. Уже после появления этого прогноза вышла статистика, согласно которой с января по май было выдано более 300 тыс. жилищных кредитов на сумму свыше 1 трлн руб. Это больше, чем годом ранее. Оживление рынка будет зависеть от динамики цен на недвижимость и ставок. Цены на жилье в ряде регионов, в том числе в Москве, снижаются, а ставка по льготной ипотеке у Сбербанка опустилась до 6,7%.

Заканчивается время дорогих депозитов. Ключевая ставка снижена до 9,5%. В случае замедления инфляции ЦБ готов продолжить смягчение денежно-кредитной политики. На этом фоне банки перестают привлекать дорогие депозиты, но в то же время оживает рынок потребительского и промышленного кредитования. Новости об увеличении объемов кредитования будут способствовать росту котировок акций банков, в частности Сбера.

Дополнительный позитивный драйвер – комиссионный доход и экосистема. Традиционный банковский бизнес по итогам первого полугодия может не сгенерировать больших доходов из-за вероятного сокращения процентной маржи и падения спроса на кредиты. При этом комиссионные доходы, напротив, увеличатся. Сбер установил комиссию на переводы на карты других банков. Ожидается, что по итогам года совокупные доходы банка составят 2,9 трлн руб., а прибыль окажется на уровне 1,26 трлн руб.

Возможности для реализации потенциала роста акций. Технические индикаторы указывают на окончание боковика и формирование восходящего тренда с ближайшей целью 170–180 руб., что на 20–30% выше текущих уровней котировок. Фундаментальные оценки предполагают значительно больший потенциал роста на среднесрочном горизонте. Мультипликатор Р/В сейчас находится на отметке 0,55, а Р/Е равен 2,45, что как минимум вдвое ниже целевых уровней.

Источник: ФРИДОМ ФИНАНС

Готовые инвестидеи на фондовом рынке Вы можете также найти на следующих каналах в Telegram:

- Фондовый рынок | все идеи – https://t.me/joinchat/VyeYTR1mv5biqR1R

- Инвестидеи | акции РФ – https://t.me/investornammvb

- Инвестидеи | США и ЕС – https://t.me/joinchat/SBoW7znUSqDxLo_y

- Инвестиционные идеи – https://t.me/buryatzoloto

- Max Capital – https://t.me/max_capital_2022